Vuoden alussa alkaa kuhina, kun yrittäjät valmistautuvat veroilmoitukseen jättöön. Jos täytät toiminimen veroilmoitusta ensimmäistä kertaa tai tarvitset muuten vain vähän lisäapua ja vinkkejä, poimi tästä neuvot.

Toiminimen veroilmoitus jätetään keväällä

Ammatinharjoittajana (=toiminimiyrittäjänä) sinun on annettava elinkeinotoiminnan veroilmoitus, jos Verohallinto on lähettänyt veroilmoituslomakkeen, jos sinulla on tuloja, menoja, varoja tai velkoja tai jos Verohallinto sitä erikseen pyytää. Jos sinut on merkitty Verohallinnon rekisteriin yrittäjäksi, yrittäjän veroilmoitus on tehtävä aina, vaikka yritystoimintaa ei olisi edes ollut.

Ammatinharjoittajat täyttävät veroilmoituksen kerran vuodessa keväällä. Toiminimen veroilmoituksen viimeinen palautuspäivä on merkitty lomakkeeseen, ja vuonna 2024 palautuspäivä on 2.4.2023. Täytä tarvittaessa myös liitelomakkeet.

Yritystä koskevan veroilmoituksen lisäksi saat ammatinharjoittajana myös henkilöasiakkaan esitäytetyn veroilmoituksen. Palauta esitäytetty veroilmoitus vain, jos siihen on korjattavaa tai lisättävää – aivan kuten palkansaajanakin.

Helpoiten elinkeinotoiminnan veroilmoituksen palautus käy verkkolomakkeella, mutta kyllä sen saa paperillakin tehdä.

Muista myös, että Verohallinnon päätöksen mukaisesti toiminimiyrittäjän puolison on annettava veroilmoitus riippumatta siitä, osallistuuko hän yritystoimintaan vai ei.

Jos olet ensimmäistä kertaa täyttämässä veroilmoitusta, eli Verohallinnon lomaketta numero 5, tässä muutama vinkki sen täyttämiseen. Huomioithan, että kaikki kohdat eivät välttämättä koske sinun yritystäsi: jos et esimerkiksi palkkaa työvoimaa, voit ohittaa kyseisen kohdan.

Lue lisää: Toiminimiyrittäjä, näin teet veroilmoituksen kirjanpitäjän avulla

Maksu- vai suoriteperuste kirjanpidossa?

Elinkeinotulon verotuksessa ja kirjanpidossa lähtökohtana on suoriteperuste, mutta ammatinharjoittaja saa halutessaan tehdä kirjanpitonsa yhdenkertaisena ja soveltaa maksuperustetta myös tilinpäätöksessä. Itse asiassa pientä liiketoimintaa pyörittävät toiminimet eivät tarvitse erillistä tilinpäätöstä ollenkaan.

Jos toiminimen tuloslaskelma on laadittu maksuperusteisena, sovelletaan maksuperustetta myös yrityksen verotuksessa. Tulo on sen verovuoden tuottoa, jolloin raha on tullut tilille, ja meno on sen verovuoden kulua, kun raha on maksettu tililtä.

Ammatinharjoittajana voit muuttaa kirjanpitosi maksuperusteisesta suoriteperusteiseksi tai päinvastoin, mutta muuttamiseen kannattaa olla muukin kuin verotuksellinen syy.

Lisää aiheesta:

Verotettavan tulon laskeminen

Verotettava tulo lasketaan veroilmoituksen tuloverolaskelmalla. Täytä kaikki ne kohdat, jotka koskevat sinua. Merkitse Verotus-sarakkeeseen elinkeinotoiminnan veronalaiset tuotot ja verotuksessa vähennyskelpoiset kulut. Jos tuotto- tai kuluerän kohdalla on sekä Kirjanpito- että Verotussarake, täytä molemmat sarakkeet. Tarkastellaan nyt muutamaa lomakkeen kohtaan vielä tarkemmin.

Tuloutus yksityiskäytöstä

Yksityiskäyttö on käyttöä, joka ei liity yritystoimintaasi. Esimerkiksi auton käyttö asunnon ja työpaikan välisiin matkoihin tai muihin vapaa-ajan ajoihin on yksityiskäyttöä. Ilmoita asunnon ja työpaikan väliset matkakulut henkilöasiakkaan esitäytetyllä veroilmoituksella.

Yksityiskäytön kulut eivät ole vähennyskelpoisia yritystoiminnan verotuksessa. Jos olet vähentänyt yksityiskäytön kulut kirjanpidossa, tulouta yksityiskäytön osuus kuluista tuloverolaskelmalla.

Ostot ja varastojen muutokset

Ostot ja varastojen muutokset lasketaan kaavalla: alkuvarasto + ostot tilikauden aikana – loppuvarasto.

Poistot

Poistot ovat yritystoimintaan liittyvän käyttöomaisuuden hankintamenojen vähennyksiä. Yleensä ne koskevat hyödykkeitä, joiden todennäköinen käyttöaika on yli 3 vuotta.

Voit aloittaa poistojen tekemisen sinä verovuonna, jona otat käyttöön kyseisen hankinnan. Jotta poisto hyväksytään verotuksessa, vastaavan suuruinen poisto on tehtävä myös kirjanpidossa.

Edustuskulut

Edustusmenoista saa vähentää 50 prosenttia. Edustusmenoilla tarkoitetaan asiakkaisiin, liiketuttaviin ja muihin vastaaviin rajoitettuun henkilöpiiriin kohdistuvaa kestitystä, lahjoja, matkoja tai muuta vieraanvaraisuutta, jolla pyritään edistämään omaa liiketoimintaa liikesuhteita luomalla tai ylläpitämällä. Omat synttärijuhlasi eivät ole edustuskuluja.

Henkilöstökulut

Henkilöstökulut koskevat sinua, jos olet palkannut työvoimaa.

Henkilöstökuluihin ei merkitä ulkopuolisille laskutuksen mukaan maksettuja työkorvauksia. Jos ostat vaikkapa graafikolta logon, jonka hän laskuttaa sinulta, se ei ole henkilöstokulu. Ilmoita tällaiset kulut kohdassa "Ulkopuoliset palvelut".

Et voi myöskään vähentää palkkaa, eläkettä tai muuta etuutta, jonka olet maksanut itsellesi, puolisollesi tai lapselle tai muulle perheenjäsenelle, joka ei ennen verovuotta ole täyttänyt 14 vuotta. Tällaisia palkkoja ei merkitä veroilmoitukseen.

Jos käyt yritystoimintasi ohessa palkkatöissä ja maksat työeläkemaksuja, vähennä ne henkilöasiakkaan esitäytetyllä veroilmoituksella, ei elinkeinotoiminnan veroilmoituksella.

Vähennyskelvottomat korkokulut

Ilmoita vähennyskelvottomiin kuluihin kirjanpidossa vähennetyt erät, jotka eivät ole verotuksessa vähennyskelpoisia. Älä sisällytä näitä tuloverolaskelman vähennyskelpoisiin kuluihin – kuten nimi kertoo, nämä eivät ole verovähennyksiä.

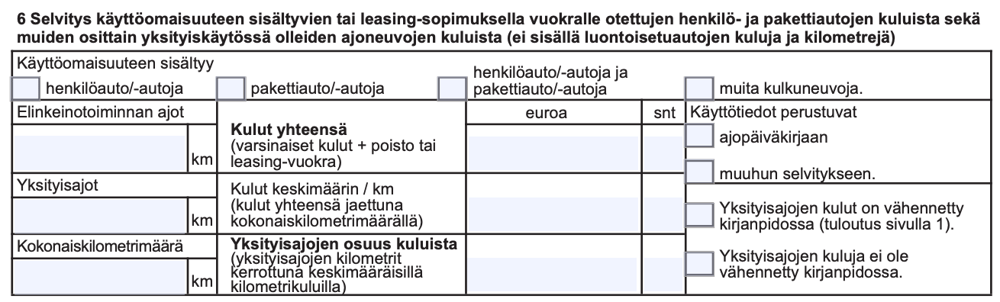

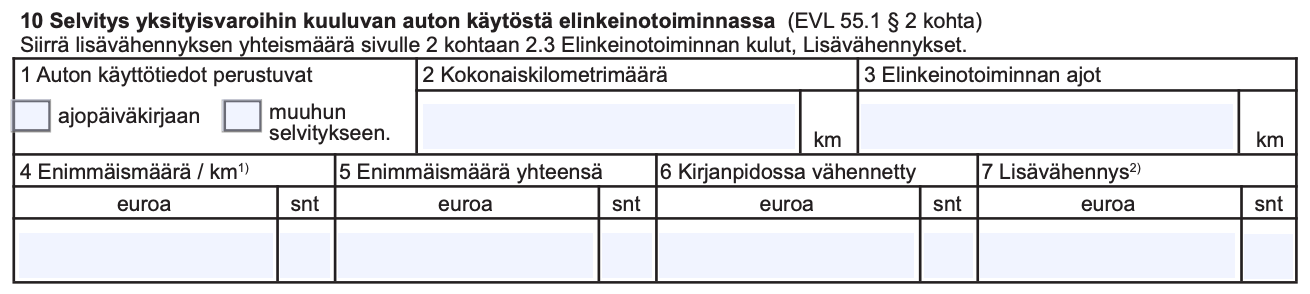

Elinkeinotoiminnan autokulut

Elinkeinotoimintaan liittyvät autokulut voi vähentää yrityksen kuluna. Autokulujen vähentämistapa riippuu siitä, onko kyseessä pääasiassa elinkeinotoiminnassa käytettävä auto vai yksityisauto. Kummassakin tapauksessa on pidettävä ajopäiväkirjaa, josta näkyvät elinkeinotoiminnan ja yksityisajojen määrät sekä kokonaiskilometrit.

Selvitä autokulut, matkat ja kokonaiskilometrit veroilmoituksessa. Anna yritystoimintaasi kuuluvasta autosta selvitys kohdassa 6 ja yksityisvaroihin kuuluvasta autosta kohdassa 10. Ajopäiväkirjaa ei tarvitse liittää veroilmoitukseen, vaan Verohallinto pyytää sen tarvittaessa.

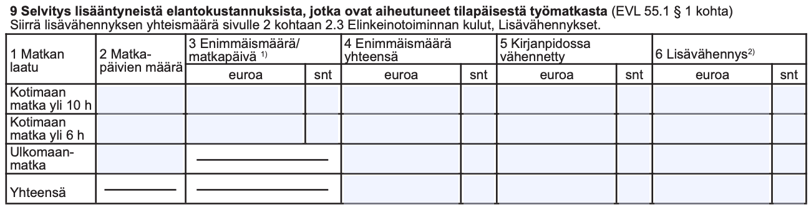

Tilapäisistä työmatkoista voi tehdä lisävähennyksen

Voit tehdä lisävähennyksen elinkeinotoimintaan liittyvästä tilapäisestä työmatkasta. Enimmäismäärä on sama kuin verovapaan päivärahan määrä. Merkitse työmatkat kohtaan 9.

Lisävähennystä ei voi saada, jos kirjanpitoon kirjatut menot ovat suuremmat kuin verovapaan päivärahan perusteella laskettu määrä. Tässä tapauksessa menot vähennetään kirjanpidossa todellisten kulujen suuruisina.

Tappioiden vähentäminen

Elinkeinotoiminnan tappio vahvistetaan tulolähteen tappioksi, tai se voidaan siirtää kokonaan tai osittain vähennettäväksi elinkeinonharjoittajan pääomatuloista. Jos haluat vähentää elinkeinotoiminnan tappion pääomatuloistasi, on sinun vaadittava sitä itse.

Jos vastaat Ei kohdassa Tappion vähentäminen pääomatuloista, tappio vähennetään yrityksesi tuloista kymmenen seuraavan verovuoden aikana sitä mukaa kuin tuloa syntyy.

Jos vastaat Kyllä kohdassa Tappion vähentäminen pääomatuloista, tappio tai osa siitä siirretään pääomatulosta tehtäväksi vähennykseksi. Ilmoita se euromääräinen osa tappiosta, jonka haluat siirtää.

Nettovarallisuus

Elinkeinotoiminnan nettovarallisuus on elinkeinotoiminnan varojen ja velkojen erotus. Edellytyksenä elinkeinotoiminnan varoihin kuulumiselle on, että omaisuutta käytetään pääasiallisesti yritystoiminnassa.

Pankkitalletuksia ei merkitä elinkeinotoiminnan varoihin. Yritystilillä olevia rahoja ei siis lasketa mukaan yrityksesi varallisuuteen, vaikka olisit tienannut ne yritystoiminnallasi.

Varaukset

Maksettujen palkkojen perusteella voi tehdä ns. toimintavarauksen. Toimintavaraus on vapaaehtoinen varaus, jolla ikään kuin siirrät yrityksesi tuloa verotettavaksi seuraaville vuosille. Varauksen lisääminen pienentää tulosta ja varauksen purkaminen taas lisää tulosta.

Toimintavarauksen enimmäismäärä lasketaan maksettujen palkkojen määrästä. Voit purkaa ja lisätä toimintavarausta, kunhan et ylitä varauksen enimmäismäärää.

Verovuonna ja aikaisemmin tehtyjen purkamattomien toimintavarausten yhteismäärä ei saa ylittää 30 prosenttia niistä ennakonpidätyksen alaisista palkoista, jotka olet maksanut tilikauden päättymistä edeltäneiden 12 kuukauden aikana.

Pääomatuloa vai ansiotuloa?

Ammatinharjoittaja voi vaatia veroilmoituksella yritystulon pääomatulo-osuudeksi 10 prosenttia edellisen verovuoden nettovarallisuudesta, jolloin loppuosa elinkeinotoiminnan tuloksesta on ansiotuloa.

Jos et esitä vaatimusta, lasketaan elinkeinotoiminnan pääomatuloksi 20 prosenttia edellisen verovuoden nettovarallisuudesta ja loppuosa on ansiotuloa. On mahdollista myös vaatia yritystulo kokonaan ansiotuloksi. Vaatimus pitää esittää ennen verotuksen valmistumista.

Kirjanpitäjä on toiminimen paras ystävä

Verotuskiemurat eivät ole ihan yksinkertaisia, varsinkaan jos yritystoiminta on vähänkin monimutkaisempaa.

Kun on aika jättää elinkeinotoiminnan veroilmoitus, huomaat nopeasti kirjanpitäjän olevan paras ystäväsi. Helpoimmalla pääsetkin, kun käännyt saman tien kirjanpitäjän puoleen.

Holvi Zen on toiminimen kirjanpitopalvelu, joka kokoaa kätevästi yhteen pakettiin laskutuksen, kirjanpidon, verojen maksun ja vieläpä kirjanpitäjän tuen. Näin sinun ei tarvitse vaivata päälläsi verotuksella, vaan voit keskittyä itse asiaan – yritykseesi.

Yksityiskohtaiset täyttöohjeet löydät Verohallinnon sivuilta.

/6_how_it_works.png?width=477&name=6_how_it_works.png)